نوسانهای مثبت اندک شاخص کل بورس تهران که طی معاملات سه هفته اخیر در بیشتر روزها تکرار شده بود، در اولین روز از هفته جاری نیز ادامه یافت. بر همین اساس نماگر بازار سهام کشور با ثبت رشد اندک ۱۶ واحدی شروع ضعیفی را از خود به نمایش گذاشت.

در همین حال، کاهش ارزش معاملات خرد تا محدوده 100 میلیارد تومانی به عوامل مختلفی که از مهمترین آنها میتوان به توقف بسیاری از نمادهای بزرگ بازار اشاره کرد، نشانههای جدی از تضعیف گردش قابلملاحظه نقدینگی در بازار سهام را نشان میدهد. ضعف نقدشوندگی و گردش مالی مناسب همواره از مشکلات بازار سهام کشور بوده است. با این همه در روزهای اخیر این موضوع به یکی از مشکلات بغرنج بازار سهام تبدیل شده است. جایی که بسیاری از کارشناسان بازار سهام یکی از مهمترین مشکلات کنونی بازار را عدم نقدشوندگی مناسب در بازار سهام کشور میدانند.

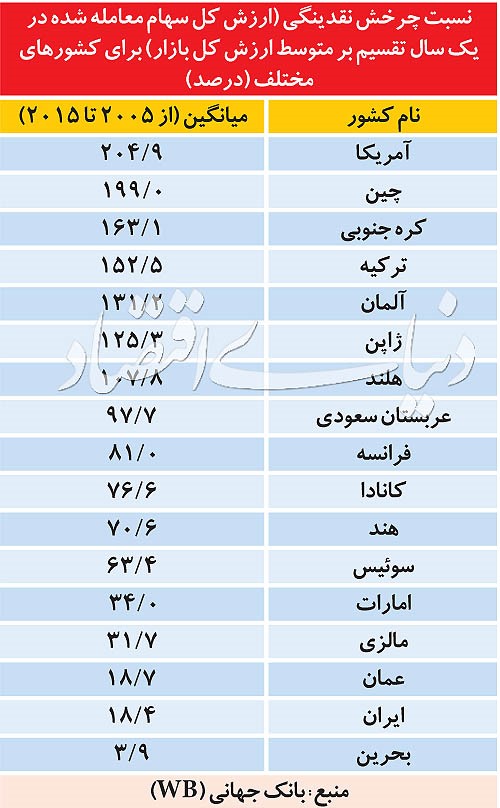

نسبت گردش مالی (turnover) یکی از معیارهای اساسی نقدشوندگی در بورس به شمار میرود. براساس تعریفهای علوم مالی، نسبت ارزش کل معاملات در یک دوره مشخص به ارزش کل بازار در همان دوره را نسبت گردش مالی میگویند. بررسی این نسبت در بازار سهام کشور در مقایسه با بورسهای معتبر دنیا نشان میدهد بورس تهران از این منظر فاصله زیادی با استانداردهای جهانی دارد.

بررسیها نشان میدهد که نسبت گردش مالی بهطور میانگین در بورسهای پیشرفته بیش از 100 درصد بوده است (بازه زمانی مورد بررسی سال 2005 تا 2015 بوده است). این در حالی است که میانگین این نسبت در بورس تهران در مقطع زمانی مشابه یعنی از سال 2005 تا سال 2015 حدود 18 درصد بوده است. نقدشوندگی بیش از 100درصدی در بورسهای پیشرفته دنیا به این معناست که بهطور مثال طی یک سال، هر سهم حداقل یک بار معامله میشود.

نسبت پایین گردش نقدینگی در بورس تهران منجر به افت محسوس حجم و ارزش معاملات بورس شده است. به عبارت دیگر عدم نقدشوندگی مناسب جذابیت سرمایهگذاری در بازار سهام را کاهش میدهد. فارغ از اثرات منفی ضعف نقدشوندگی در بورس در این گزارش به بررسی دلایل این عامل در بورس تهران میپردازیم.

از مهمترین موانع بر سر راه افزایش نقدشوندگی در بورس تهران، توقف طولانیمدت نمادها است. توقف نمادهای معاملاتی از دیرباز بهعنوان یکی از مشکلات مزمن سرمایهگذاران در بورس تهران مطرح بوده است. البته که توقف نمادها در بورسهای معتبر نیز انجام میشود اما عموما این توقفها بیشتر از چند ساعت به درازا نمیکشد. این اقدام که معمولا به دلیل ابهام در ارائه اطلاعات و تا زمان کسب شفافیت اطلاعاتی از سوی نهاد ناظر صورت میپذیرد، در حالحاضر یکی از مهمترین موانع نقدشوندگی بازار بهشمار میرود.

مانعی که در روزهای اخیر بیش از پیش به چشم میخورد. به نظر میرسد داستان توقف طولانی مدت نمادها خیال پایان یافتن ندارد. در حالی که از اواسط دی ماه توقف نمادهای بورسی بخش قابلتوجهی از نقدینگی را در خود حبس کرده بودند (حدود 15 هزار میلیارد تومان) سازمان بورس و اوراق بهادار اعلام کرد که با تصمیماتی سعی دارد توقف نمادها در بورس را به حداقل ممکن برساند. پس از اعلام این تصمیم نیز بازگشایی برخی نمادهای مهم در بازار صورت گرفت.

در آن مقطع زمانی کارشناسان این اقدام سازمان را تحسین برانگیز عنوان کردند و امید داشتند با اتخاذ این تصمیمات سایه توقفها از سر بورس تهران برداشته شود. اما این موضوع (تصمیم سازمان برای حل مشکل توقفهای طولانی مدت) به سرعت نهتنها گرد فراموشی به خود گرفت بلکه توقفها با شدت بیشتر از سوی سازمان دنبال شد. بررسیها نشان میدهد در شرایط کنونی حدود 19 هزار میلیارد تومان نقدینگی معاملهگران در این نمادها حبس شده است.

نکته جالب آنکه در مقاطع قبلی توقفها در برخی موارد به یک عامل خارجی مرتبط بود. بهطور مثال در مورد بانکها و پالایشگاهها، برخی تصمیمات دو نهاد بانک مرکزی و پالایش و پخش بهعنوان مراجع مرتبط با این شرکتها دست سازمان بورس را در بازگشایی این نمادها بسته بود بههمین دلیل شاید دلایل سازمان برای توقفها منطقیتر بهنظر میرسید.

این در حالی است که در شرایط کنونی بسیاری از شرکتها تحت تاثیر قوانین موجود در بورس تهران متحمل یک توقف طولانیمدت شدهاند. توقفی که ممکن است برای جلوگیری از ایجاد فضای منفی در بورس تهران انجام شده باشد. بسیاری از نمادهای مهم بازار در گروه محصولات شیمیایی، فرآوردههای نفتی و بانکها در شرایط کنونی متوقف هستند. این توقفها که عمدتا به دلیل تعدیل پیشبینی درآمد هر سهم صورت گرفته است، از منظر اغلب کارشناسان منطقی نیست.

در اینباره باید گفت به تعویق انداختن بازگشایی نمادها در شرایط کنونی اتفاقا میتواند شرایط بازار را منفیتر کند، از اینرو اگر مسوولان سازمان به دلیل نگرانی از منفی شدن فضای معاملات مانع از بازگشایی نمادهای بورسی شدهاند باید گفت که اگر این نمادها در روزهای پایانی اسفند بازگشایی شوند، میتوانند تحتتاثیر فشار فروش حقوقیها به دلیل نیاز به نقدینگی این معاملهگران شرایط نامناسبتری برای بازار بهوجود آورد.

همانطور که در جدول همراه مشاهده میشود نسبت گردش مالی در بورس تهران بهعنوان معیار نقدشوندگی نسبت به سایر بورسهای دنیا در سطوح بسیار پایینی قرار دارد. با این حال اگر تنها دلیل فاصله زیاد این نسبت با دیگر بورسهای معتبر دنیا را به توقف نمادها در بورس تهران ارتباط دهیم خطا کردهایم. در این باره باید توجه داشت که سهام شناور در بازار سهام کشور ما در سطوح بسیار پایینی قرار دارد. سهام شناور آزاد، یعنی آن قسمت از سهام که قابلیت معامله شدن را بهصورت آزادانه در بازار ثانویه دارد از معیارهایی است که هم بر نقدشوندگی و هم بر سودآوری شرکتها اثرگذار است.

سهام شناور آزاد شرکتهای فعال در بورس تهران نیز مانع مهم بر سر راه نقدشوندگی بازار سهام است. براساس آخرین آمارهای رسمی، بیش از 80 درصد سهام در بورس تهران در اختیار مالکان عمده است. به همین دلیل، بورس تهران را میتوان از این جنبه در زمره بازارهای کم عمق در مقایسه با بازارهای سهام بینالمللی ارزیابی کرد. از این رو در بازار سهام ایران از منظر سطوح پایین سهام شناور آزاد شرکتها نیز بخش قابلتوجهی به ریسک نقدشوندگی در بازار میافزاید.

در نهایت باید گفت بررسی این دو عامل که مهمترین دلایل افزایش ریسک نقدشوندگی در بورس تهران هستند از استانداردهای بینالمللی فاصله زیادی دارند. این دو عامل با ایجاد موانعی بر سر راه نقد شوندگی، در شرایط کنونی جذابیت بازار سهام را کاهش داده است. از اینرو باید دید مسوولان سازمان بورس در مورد این دو عامل در زمینه تسهیل نقدشوندگی در بازار سهام چه تصمیماتی اتخاذ میکنند.

مروری بر آمار نسبت گردش مالی در دنیا

همانطور که اشاره شد میانگین نسبت گردش مالی از سال 2005 تا 2015 در بورسهای پیشرفته دنیا بیش از 100 درصد است. بورس آمریکا با نسبت گردش مالی بیش از 200 درصدی در صدر بورسهای معتبر دنیا با بیشترین نسبت نقدشوندگی قرار دارد به این معنا که بهطور میانگین هر سهم در بورس آمریکا طی یک سال حداقل 2 بار معامله میشود. بورسهای چین و کرهجنوبی با نسبت گردش مالی به ترتیب حدود 200 و 160 درصدی در رتبههای بعدی قرار دارند.